中指研究院指数事业部市场研究总监陈文静女士在1月3日下午的“中指市场形势及企业研究成果分享会”中,对2022年房地产市场形势总结及2023市场趋势展望做出分享:

一、2022年房地产市场形势总结

1.房价:2022年新房、二手房价格年度累计均下跌,新房价格为时隔7年后的首次下跌。二手房连续下跌8个月,新房连续下跌6个月,七成城市累计下跌。

2.销售:重点100城销售面积同比降幅近四成,绝对规模降至2015年以来同期最低水平,单月已连续19个月同比下降。12月,据初步统计,重点100城成交面积小幅回升,环比增长6.0%,但同比降幅扩大至超三成,降幅有所扩大,受多地疫情形势严峻等因素影响,多个政策叠加尚未扭转需求端低迷态势。各线来看,一线城市市场韧性强,成交面积同比降幅最小,12月一线和二线城市成交面积环比增长。另外,元旦假期间销售表现上,分化行情加剧,核心一二线楼市活跃度回升。

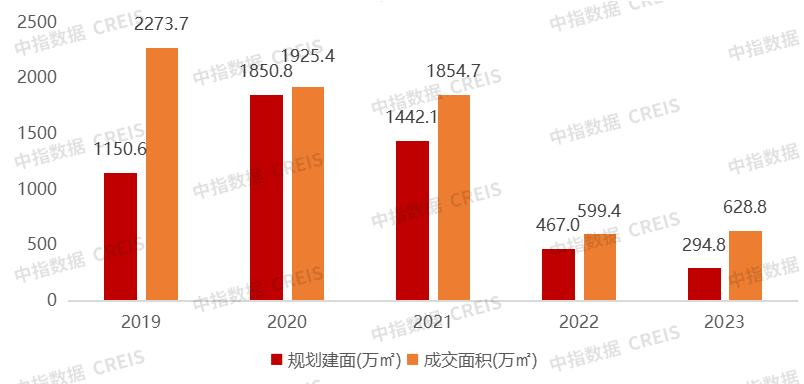

3.供应:多因素导致房企推盘意愿不足,重点城市供应规模同比下降超四成,年底房企推盘力度较弱。2022年12月,各地疫情形势严峻,供应规模较11月基本持平,同比降幅近四成。根据初步统计,12月新批上市面积约1909万平方米,同比下降41.5%,绝对规模与11月基本持平。

4.库存:代表城市库存维持高位,短期出清周期较2021年末有所延长,其中三四线代表城市出清周期超20个月,短期去化压力较大

二、2023年政策及市场趋势展望

1.政策分析:中央经济工作会议强调“要确保房地产市场平稳发展,扎实做好保交楼、保民生、保稳定各项工作,有效防范化解优质头部房企风险”,同时近期中央领导为房地产定调,房地产是国民经济的支柱产业,要充分认识房地产行业的重要性。

2.政策趋势:供需两端政策持续发力,因城施策力度不断加大,二线城市政策有望全面放开,一线城市政策空间较大。

3.市场展望:

根据中指调查,疫情影响下置业意愿略有回落,一线和二线城市置业意愿提升,其中一线城市提升相对明显。2023年,随着疫情形势逐渐好转,经济逐步复苏,但当前人们置业更趋理性,市场预期仍需时间修复。乐观预期下,市场销售规模小幅增长,悲观预期下,市场调整态势或延续,开工、投资仍面临下行压力。

本文源自金融界